Ontdek de voordelen

Via Ockto krijg je in één keer toegang tot alle gegevens die nodig zijn voor de hypotheekaanvraag.

Of je nu geldverstrekker of hypotheekadviseur bent, je hebt direct de correcte gegevens bij de hand. Volledig veilig en AVG-proof bij je aangeleverd.

- Laat klanten veilig en eenvoudig betrouwbare gegevens delen.

- Beperk het aantal losse documenten. Je ontvangt alles digitaal.

- Krijg in één keer toegang tot de volledige dataset van de klant. Die wordt naar de adviseur gestuurd. Ook de geldverstrekker heeft er na toestemming toegang toe.

Hiervoor gebruiken we brondata. Meer weten over brondata?

Een sneller hypotheekproces door alle klantgegevens in 1x aan te leveren

Ockto zorgt voor veilige digitale uitwisseling van klantgegevens in de gehele hypotheekketen. Met de Ockto Brondata Service (OBS) levert de klant eenmalig een complete gegevensset aan.

Zowel hypotheekadviseurs als geldverstrekkers kunnen deze, na toestemming van de klant, bekijken. Dankzij datafilters zijn alleen die gegevens zichtbaar die op dat moment nodig zijn voor het proces. Dat is wel zo veilig voor jou én je klant.

Direct toegang tot de case: hoe gebruikt De Hypotheker Ockto?

Hoe kan Ockto jou helpen?

Voor hypotheekaanbieders

Ockto helpt om hypotheekacceptatie sneller en eenvoudiger te maken. Veel losse documenten worden overbodig omdat Ockto werkt met brondata, direct uit de originele databron. Door middel van de Ockto Brondata Service levert een klant in één keer de benodigde gegevens aan.

De juiste data is met een Ockto-aansluiting direct te ontsluiten vanuit de hypotheekaanvraag. Zo kunnen aanvragen efficiënter beoordeeld worden, met een hogere first time right-ratio.

Voor hypotheekadviseurs

Dankzij Ockto krijg je sneller inzicht in de benodigde gegevens van een klant voor hypotheekadvies. Alle gegevens worden rechtstreeks bij betrouwbare bronnen opgehaald. Je krijgt ze in één keer aangeleverd. Veilig, zonder kans op fraude en ook snel.

Werken met Ockto is eenvoudig. Via de Ockto-module in FasterFoward Elements, Accelerate of via uwkluis stuur je de klant direct een app-uitnodiging.

Hoe werkt Ockto?

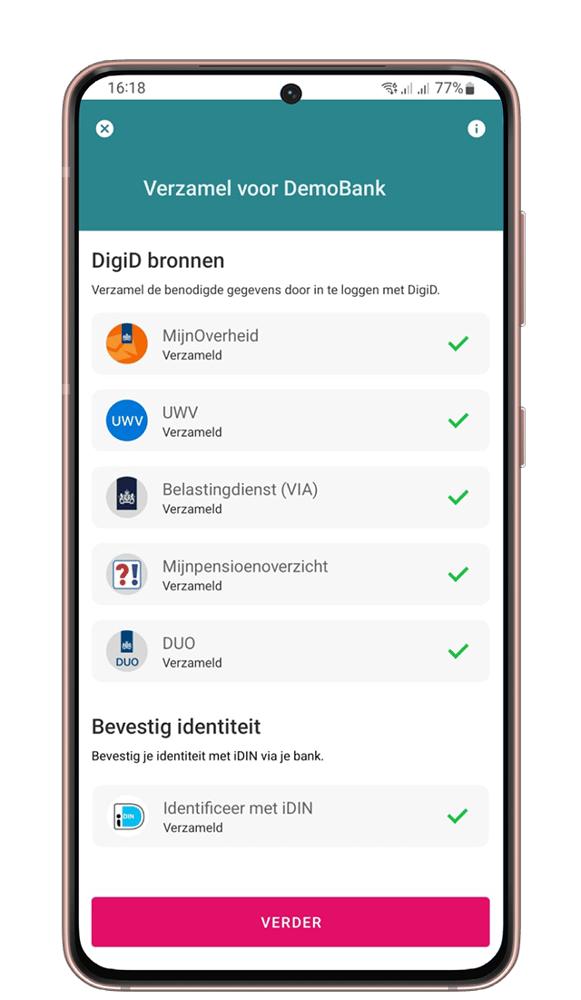

Met Ockto kunnen hypotheekaanvragers eenvoudig en snel de benodigde gegevens aanleveren. Daarvoor hoeft de klant alleen één app te gebruiken. Die haalt de gegevens rechtstreeks op bij officiële databronnen.

Stap 1: uitnodigen

Je stuurt de klant een verzoek om de benodigde gegevens aan te leveren via Ockto.

Stap 2: downloaden

De klant downloadt de app en maakt verbinding door de QR-code te scannen of door op de knop 'Begin' te klikken.

Stap 3: gegevens ophalen

De klant logt in bij diverse databronnen. Dit gaat via DigiD of de eigen bank. Hier worden geverifieerde gegevens opgehaald.

Stap 4: toestemming & versturen

De aanvrager ziet in de app een overzicht van alle opgehaalde gegevens. De klant geeft toestemming en ze worden verstuurd.

Klanten over Ockto

“Ockto helpt ons heel erg in efficiency. Geen nawerk, geen interpretatie.”

.svg)

Versnel het aanvraagproces voor klanten én medewerkers

Ockto digitaliseert. Ook jouw aanvraagproces.

Versnelling van hypotheekaanvragen begint bij jou. Ontdek hoe Ockto jouw aanvraagproces eenvoudiger maakt én vaker in één keer goed laat gaan. Op een AVG- en Wwft-compliant manier.

Ockto wordt breed ondersteund in de hypotheeksector

Kan Brondata jouw organisatie verder helpen? Doe de check!